Quando você decide financiar um bem ou serviço, é fácil focar no valor das parcelas ou nas taxas de juros. Mas e o famoso Custo Efetivo Total (CET)? É fundamental entender o real impacto desse valor no seu financiamento. O CET reúne todos os custos envolvidos, desde tarifas e impostos até outros encargos que podem não estar tão visíveis à primeira vista.

Saber como calcular e interpretar esse valor é essencial para não se surpreender no final do contrato e garantir que você esteja fazendo a melhor escolha para o seu orçamento. Vamos entender melhor o que é o CET e como ele pode afetar o financiamento do seu imóvel? Continue a leitura!

O que é o Custo Efetivo Total (CET)?

Quando você decide fazer um financiamento imobiliário, é importante entender não só o valor das parcelas ou a taxa de juros, mas também o Custo Efetivo Total (CET). É ele que mostra o custo real e final do financiamento, levando em conta todos os gastos que você terá ao longo do contrato, não apenas os juros. Muitas vezes, ao olhar para uma proposta de financiamento, você vê uma taxa de juros, mas o CET vai além disso. Ele reúne:

- Taxas administrativas: algumas instituições cobram pelo serviço de análise de crédito e gestão do financiamento.

- Taxa de juros: o valor que você paga sobre o valor emprestado.

- Seguros: algumas operações incluem seguros que protegem o pagamento da dívida em caso de imprevistos.

- Impostos: como o IOF (Imposto sobre Operações Financeiras), que o governo cobra sobre empréstimos e financiamentos.

A ideia do CET é facilitar para que você possa comparar diferentes ofertas de crédito. Às vezes, um banco pode oferecer uma taxa de juros baixa, mas cobrar muitas tarifas e seguros. Isso faz com que o CET dessa opção seja mais alto, ou seja, o custo real do financiamento é maior.

Qual a diferença entre Custo Efetivo Total e Taxa de Juros?

Antes de analisar o Custo Efetivo Total (CET) de um financiamento, é fundamental entender o que ele representa e como ele se difere da simples taxa de juros. A taxa de juros é o valor que o banco cobra pelo empréstimo do dinheiro, representando o lucro que ele obtém pela operação. Esse valor é calculado com base no montante financiado e no número de parcelas. Cada parcela do financiamento inclui o valor referente à taxa de juros, que, no final, somará uma parte do custo total do crédito.

Porém, o CET vai além. Ele é um indicador que engloba não apenas a taxa de juros, mas também outros custos que fazem parte do financiamento, como tarifas administrativas e impostos, por exemplo. Essas tarifas podem ser devidas mesmo antes de você começar a pagar as parcelas.

Como e quando é cobrado?

A cobrança do CET acontece ao longo do pagamento das parcelas do contrato. Essas prestações podem ser quitadas de diversas formas, como boleto bancário, débito automático, transferência bancária ou outros métodos aceitos pela instituição financeira. O formato de pagamento é definido no momento da contratação e pode influenciar a forma como os encargos são aplicados.

Na maioria dos casos, as prestações são mensais, mas o intervalo pode variar dependendo do tipo de crédito contratado. Financiamentos imobiliários, por exemplo, costumam seguir um pagamento mensal fixo, enquanto outras modalidades de crédito podem oferecer prazos diferenciados, como pagamentos trimestrais ou semestrais. Independentemente da periodicidade, o CET impacta diretamente o valor final da dívida, tornando essencial que o consumidor analise todas as condições antes de fechar um contrato.

Como calcular o CET?

Para padronizar esse cálculo, o Banco Central estabeleceu uma fórmula matemática que permite determinar o percentual real pago ao longo do contrato. No entanto, como cada instituição financeira pode cobrar diferentes taxas e encargos, o resultado pode variar de acordo com as condições específicas de cada operação.

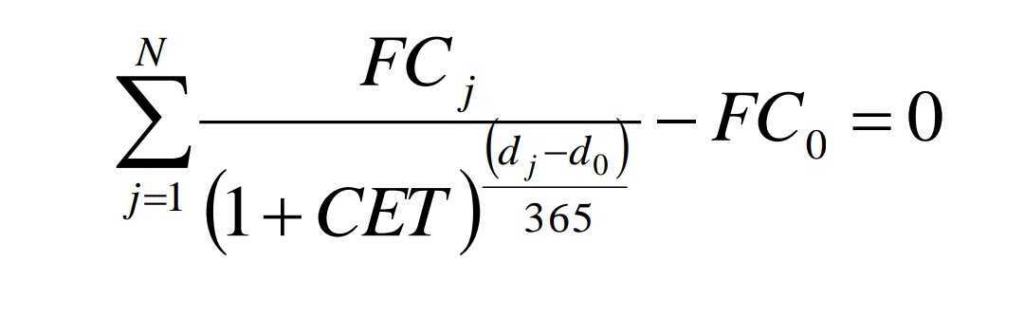

O site do Procon oferece uma calculadora onde você pode apenas incluir os dados solicitados e ter o valor calculado, mas se você tem afinidade com números e deseja conferir se o valor cobrado está correto você mesmo, pode tentar calcular manualmente utilizando a fórmula oficial, que leva em conta diversos fatores, como o prazo do contrato, os custos incluídos e a frequência dos pagamentos. Veja o que representa cada elemento dessa equação:

- N: Tempo total do contrato, contado em dias corridos.

- J: Intervalo entre a liberação do crédito e o pagamento das parcelas, também em dias corridos.

- FCj: Todos os custos envolvidos no financiamento, como juros, tarifas bancárias, seguros e impostos.

- Dj: Data de pagamento das parcelas, sejam elas periódicas ou não.

- D0: Data em que o crédito foi efetivamente liberado ao cliente.

- FC0: Valor do crédito recebido pelo consumidor, já descontadas as despesas pagas antecipadamente.

O cálculo exato do CET exige o uso de uma planilha financeira ou calculadora especializada, pois envolve uma equação de fluxo de caixa descontado. No entanto, a informação do CET deve ser fornecida obrigatoriamente pelas instituições financeiras antes da assinatura do contrato, permitindo ao consumidor comparar diferentes ofertas e escolher a mais vantajosa.

Dicas para avaliar o CET

O primeiro passo é comparar o Custo Efetivo Total (CET) de diferentes instituições financeiras, pois ele reflete o custo total do crédito. Não se baseie apenas na taxa de juros anunciada, pois ela pode ser baixa, mas o CET pode revelar custos adicionais que tornam a operação mais cara. Além disso, é importante considerar o prazo do financiamento: embora um CET menor em um prazo curto possa parecer vantajoso, ele pode resultar em parcelas mais altas, o que pode não ser sustentável a longo prazo.

Outro ponto a ser analisado são as condições de pagamento. Por isso, verifique se as parcelas são fixas ou variáveis, se há período de carência, se existem taxas de abertura de crédito ou outras tarifas adicionais que podem impactar no custo total da dívida.

Ao ler o contrato, preste atenção para garantir que todas as informações sobre o CET estejam claras e corretas, sem taxas escondidas. Para facilitar essa análise, use simuladores online das instituições financeiras para testar diferentes cenários, ajustando o valor do financiamento e o prazo. Isso ajudará a entender qual proposta é mais vantajosa e adequada à sua capacidade de pagamento.

Com essas práticas, você estará mais preparado para tomar uma decisão consciente e evitar surpresas desagradáveis no futuro.